产品中心

内窥镜系统

内窥镜是普外科、泌尿外科、耳鼻喉科、骨科、妇科等科室不可或缺的诊断和手术设备,也是全球医疗器械产业中增长最快的产品类型之一。海外发达国家的内窥镜应用基础广泛,而中国医用内窥镜市场仍处于快速发展阶段。受中国分级诊疗体系的建立、微创手术的发展、医师培训体系的逐步完善等因素的推动,中国医用内窥镜市场规模将以高于全球的增速快速扩大。2021年,中国医用型内窥镜的市场规模为248亿元,相较2017年增长了45.0%,2022年市场规模约为278亿元。

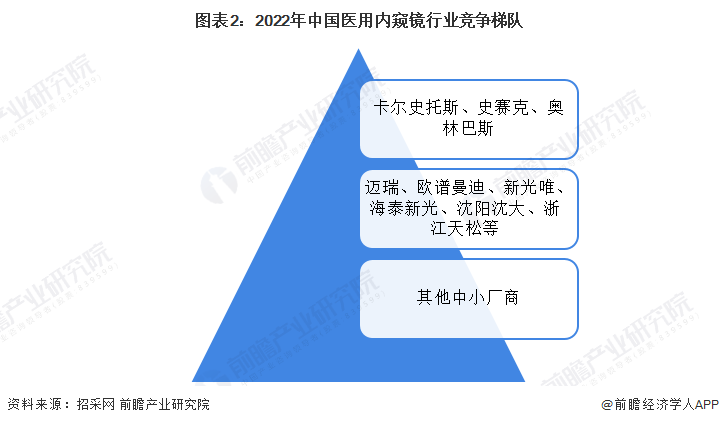

外资厂商以其先进的制造加工能力、创新工艺、以及完整的产品链占据我国硬镜市场的主导地位,并输送其高端线产品进入我国三甲医院。根据招采网2022年数据显示,全球硬镜主要三大参与者为美国、日本和德国企业,卡尔史托斯、史赛克和奥林巴斯排名前三,合计整体市场占比超60%,存在较大的国产替代空间。国产硬镜企业起步晚,份额较低,且单个企业体量小。国产品牌迈瑞、欧谱曼迪、新光唯、海泰新光、沈阳沈大、浙江天松等少数企业只占不足15%的市场份额。

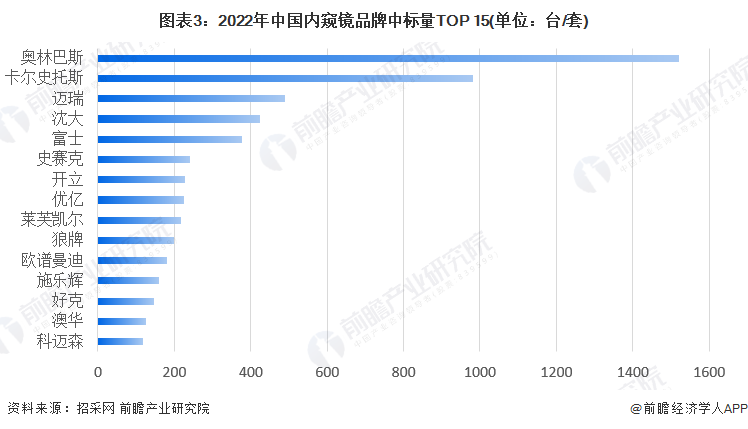

从中标量来看,2022年奥林巴斯中标量高居行业榜首,共中标1520台/套;其次是卡尔史托斯,共中标983台/套。

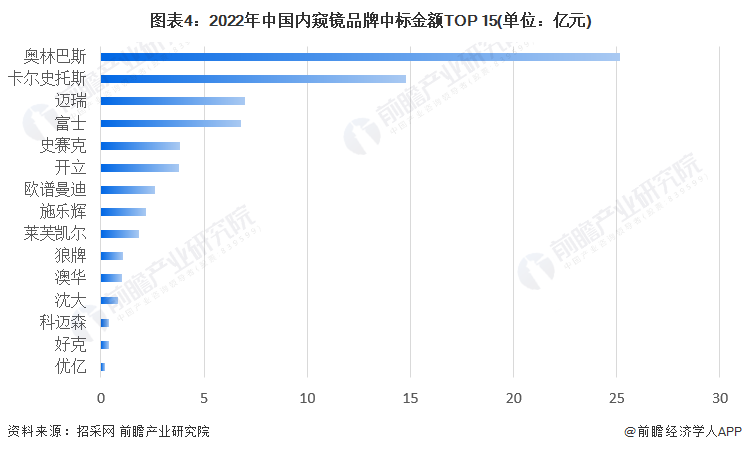

从中标金额来看,中标金额最高的品牌为奥林巴斯,共计中标约25.14亿元,市场占比17.53%。第二、第三名分别为卡尔史托斯和迈瑞,中标金额14.80亿元和7.00亿元。

海外头部企业利用技术优势,迅速构筑专利壁垒和行业标准。在我国内窥镜行业发展的逾30年历史中,尽管整体技术水平及产业化进程仍落后于发达国家,但已取得了长足的进步,许多企业在部分医用内窥镜细分领域实现了“质”的突破与“量”的跃迁。

国产内窥镜在图像清晰度、色彩还原度等核心性能指标上逐渐追赶上进口的中高端产品,从上游的关键零部件、中游的整机设备生产至下游的产品品牌均逐渐占据一定比例。受鼓励国产采购等相关政策的影响,叠加价格优势,国产内窥镜市场放量空间可观。在硬性的技术参数能达到国际水平的前提下,基于成熟而丰富的技术积淀,医用内窥镜的性能稳定性、操作便捷性有望不断完善。

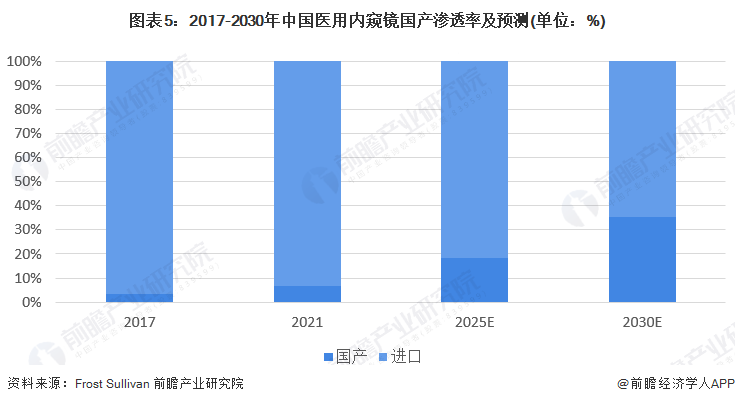

此外,在销售体系、医师培训体系、售后维保服务方面,国产厂商仍有追赶的空间,正保持强劲的成长趋势。国产替代是中国医用内窥镜市场的必然趋势,2021年,进口厂商占据我国医用内窥镜市场的93.1%,根据Frost & Sullivan报告数据,未来国产品牌的市场占有率将逐步提高。预计2025年,国产渗透率将达到18.3%,2030年预计达到35.2%。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对医用内窥镜行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医用内窥镜行业发展轨迹及实践经验,对医用内窥镜行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

扫描关注金年会手机app官方下载官方微信

版权所有 (©) 金年会手机app官方下载·(CHina)金年会平台入口 All Rights Reserved.

电话 : +86-23-68692230 传真 : +86-23-63211079

技术支持 : 金年会手机app官方下载